Tarjetas Virtuales con Criptomonedas en Bolivia

Descubre todo sobre las tarjetas virtuales con criptomonedas en Bolivia. Aprende lo que nadie te está explicando sobre su uso, beneficios y cómo pueden transformar tus transacciones financieras.

Cecilia Andrea Contreras Castro

3/6/20264 min read

No todas funcionan bajo el mismo modelo financiero. Y esa diferencia cambia el riesgo, la custodia y la experiencia de uso.

Antes de elegir una tarjeta virtual, necesitas entender quién custodia tu dinero y cómo se procesa tu pago. Desde fuera todas parecen iguales; por dentro, no lo son.

¿Por qué han proliferado tan rápido en Bolivia?

El crecimiento no es casual. En Bolivia:

Las tarjetas bancarias tradicionales tienen límites.

Muchos usuarios necesitan pagar servicios internacionales.

El trabajo remoto ha aumentado.

Plataformas como Steam o Facebook Ads requieren medios de pago internacionales.

El mercado P2P ha crecido de forma sostenida.

Las tarjetas virtuales llenaron ese vacío, pero no todas lo hacen de la misma manera.

No todas las tarjetas virtuales funcionan igual

Aunque casi todas se presentan como tarjetas Visa o Mastercard, el mecanismo detrás puede ser muy distinto.

Aprende más sobre wallets y pagos internacionales en el Masterclass de Axion Labs.

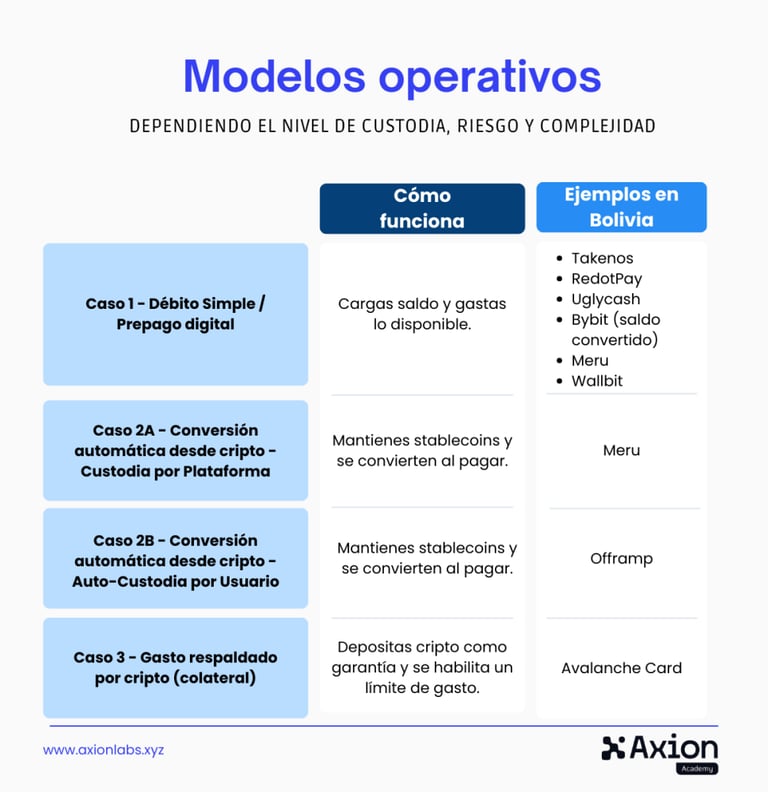

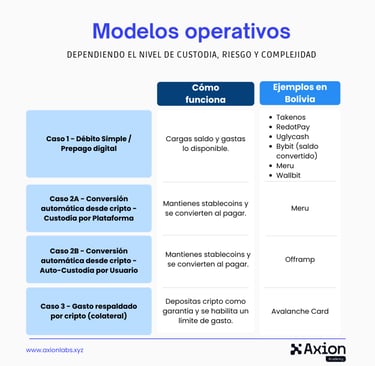

En Bolivia hoy podemos identificar cuatro modelos operativos reales, que cambian el nivel de custodia, riesgo y complejidad.

¿Qué significa cada modelo en la práctica?

Dependiendo del modelo, el recorrido del dinero cambia. Veamos a continuación cómo funciona cada uno.

🟢 MODELO 1 – Débito / Prepago Digital

En este modelo, el usuario carga saldo en dólares o convierte cripto antes de usar la tarjeta. Solo puede gastar lo que ya tiene disponible.

No existe crédito ni colateral. El flujo es directo: saldo → emisor → comercio.

Es el modelo más simple y fácil de entender.El riesgo principal está en el tipo de cambio aplicado, las comisiones y las políticas del emisor o la plataforma.

Ejemplos: Takenos, RedotPay, Uglycash, Bybit (cuando usas saldo ya convertido), Meru (modo USD), Wallbit.

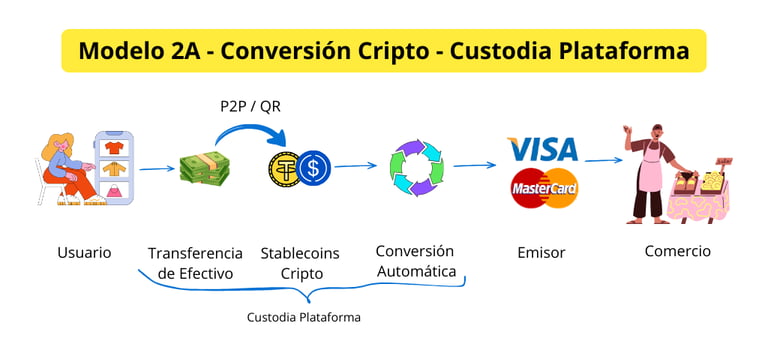

🟡 MODELO 2A – Conversión Cripto con Custodia en Plataforma

Aquí el usuario mantiene saldo en stablecoins dentro de la plataforma. Cuando realiza un pago, el sistema convierte automáticamente ese cripto a moneda fiat.

Aunque el proceso parece automático y sencillo, los fondos están bajo custodia de la empresa antes de la conversión.

El punto clave es entender:

Quién controla el activo antes del pago.

Qué tasa de conversión se aplica.

Qué ocurre si la plataforma presenta restricciones.

Ejemplos: Meru.

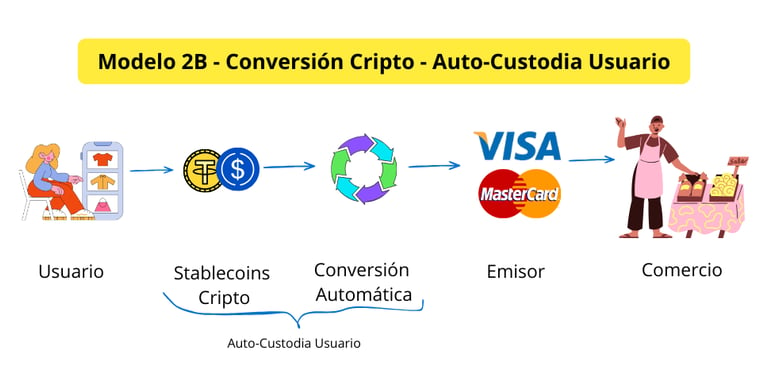

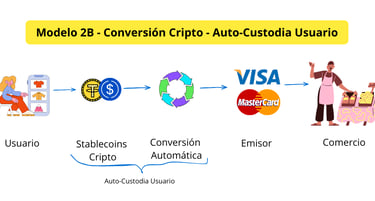

En este modelo, el usuario mantiene control directo sobre su wallet y su llave privada hasta el momento del pago.

La conversión ocurre cuando se realiza la transacción, pero el activo no está previamente bajo custodia de la empresa.

Esto reduce la dependencia directa de la plataforma para la tenencia del cripto, aunque sigue existiendo dependencia en el proceso de conversión y emisión del pago.

Es un modelo intermedio entre la simplicidad del débito digital y la responsabilidad técnica de la auto-custodia.

Ejemplo: Offramp.

🔵 MODELO 3 – Gasto Respaldado por Cripto en Garantía

En este esquema, el usuario deposita cripto como garantía. Ese activo queda bloqueado para respaldar un límite de gasto habilitado por la plataforma.

No es un débito simple ni un crédito bancario tradicional. El cripto no se vende necesariamente al momento del pago, pero sí queda comprometido como respaldo.

Si el valor del colateral disminuye significativamente, el sistema puede ajustar condiciones o ejecutar liquidación automática.

Es el modelo más complejo y requiere entender el riesgo asociado al activo utilizado como garantía.

Ejemplo: Avalanche Card.

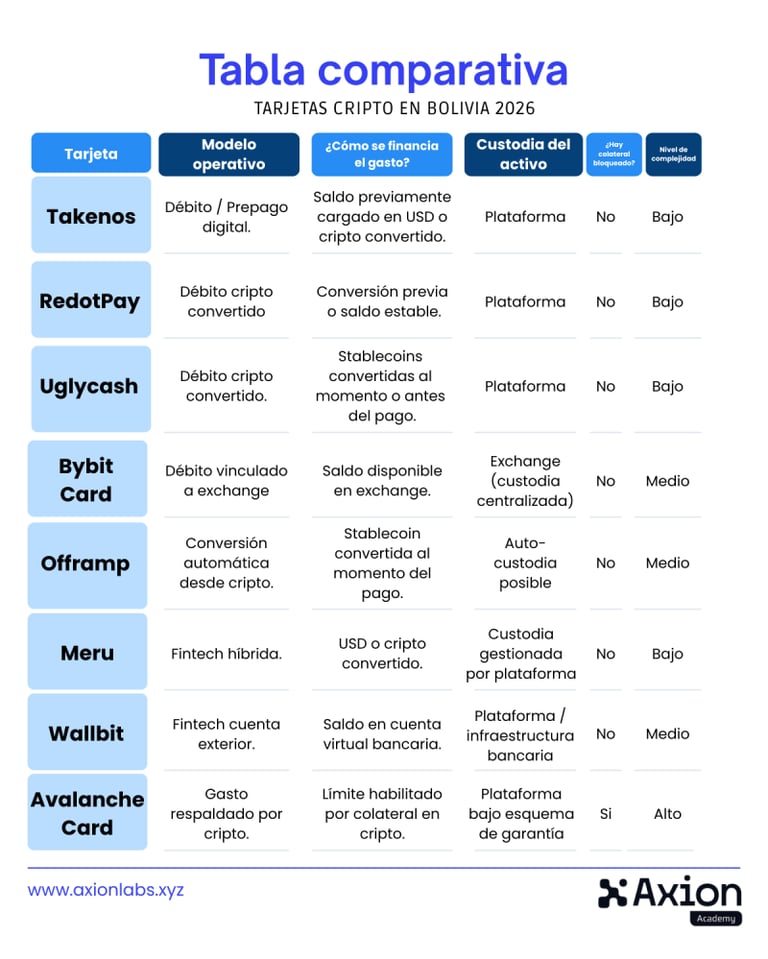

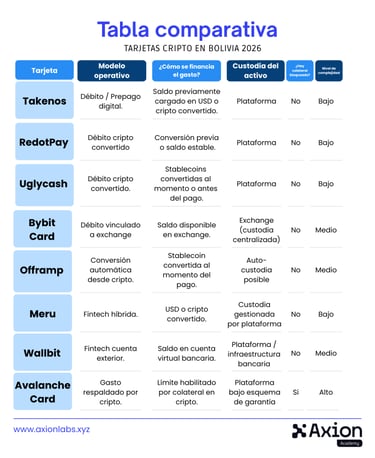

Si todavía tienes alguna duda y quieres comparar cada una de las tarjetas listadas y sus modelos, acá te dejamos esta tabla comparativa:

Aunque todas estas opciones permiten pagar en línea con una tarjeta Visa o Mastercard, el nivel de control, custodia y riesgo cambia según el modelo.

Entender esta diferencia es clave antes de decidir cuál utilizar.

¿Por qué crecieron tan rápido?

Límites en tarjetas bancarias tradicionales.

Mayor uso de servicios internacionales.

Crecimiento del trabajo remoto.

Mercado P2P en expansión.

🎓 ¿Quieres entender cómo evaluar estas tarjetas antes de usarlas?

En nuestra Masterclass presencial en Santa Cruz analizaremos:

✔ Cómo funciona cada modelo

✔ Custodia vs auto-custodia

✔ Conversión real de costos

✔ Casos prácticos de uso

En el próximo artículo veremos cómo pequeñas diferencias en estructura y tipo de cambio pueden terminar costándote dinero sin que lo notes, entre cada tipo de tarjeta.

¡No te lo pierdas!

¿Cansado de las restricciones de dólares y pagar comisiones altísimas?

Conoce sobre pagos internacionales con bajas comisiones, proveedores competitivos. Identifica estafas comunes.

Este Materclass te da las herramientas para hacerlo de forma segura, legal y eficiente. Entra a: axionlabs.xyz/master-class

Elaborado por: Cecilia Andrea Contreras Castro - COO de Axion Labs